アクセス

松戸(本部)

〒271-0091 千葉県松戸市本町7-10

ちばぎん松戸ビル8階

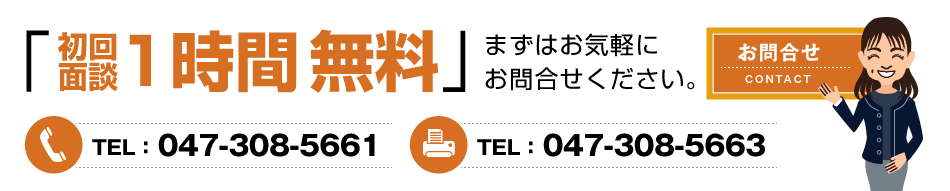

TEL.047-308-5661

FAX.047-308-5663

東京事務所

〒103-0002 東京都中央区日本橋

馬喰町1-1-2 ゼニットビル7F

TEL.03-3663-7204

FAX.03-5641-1922