個人の方へ

個人の方へ

相続税は、亡くなった人の財産を相続した時や、遺言等によって

財産を取得した時に納める税金です。

「課税遺産総額」が「基礎控除額」を超える場合、相続税の申告が必要です。

また、配偶者の税額軽減や小規模宅地等の特例等を適用して、相続税額が0円になる場合も申告が必要です。

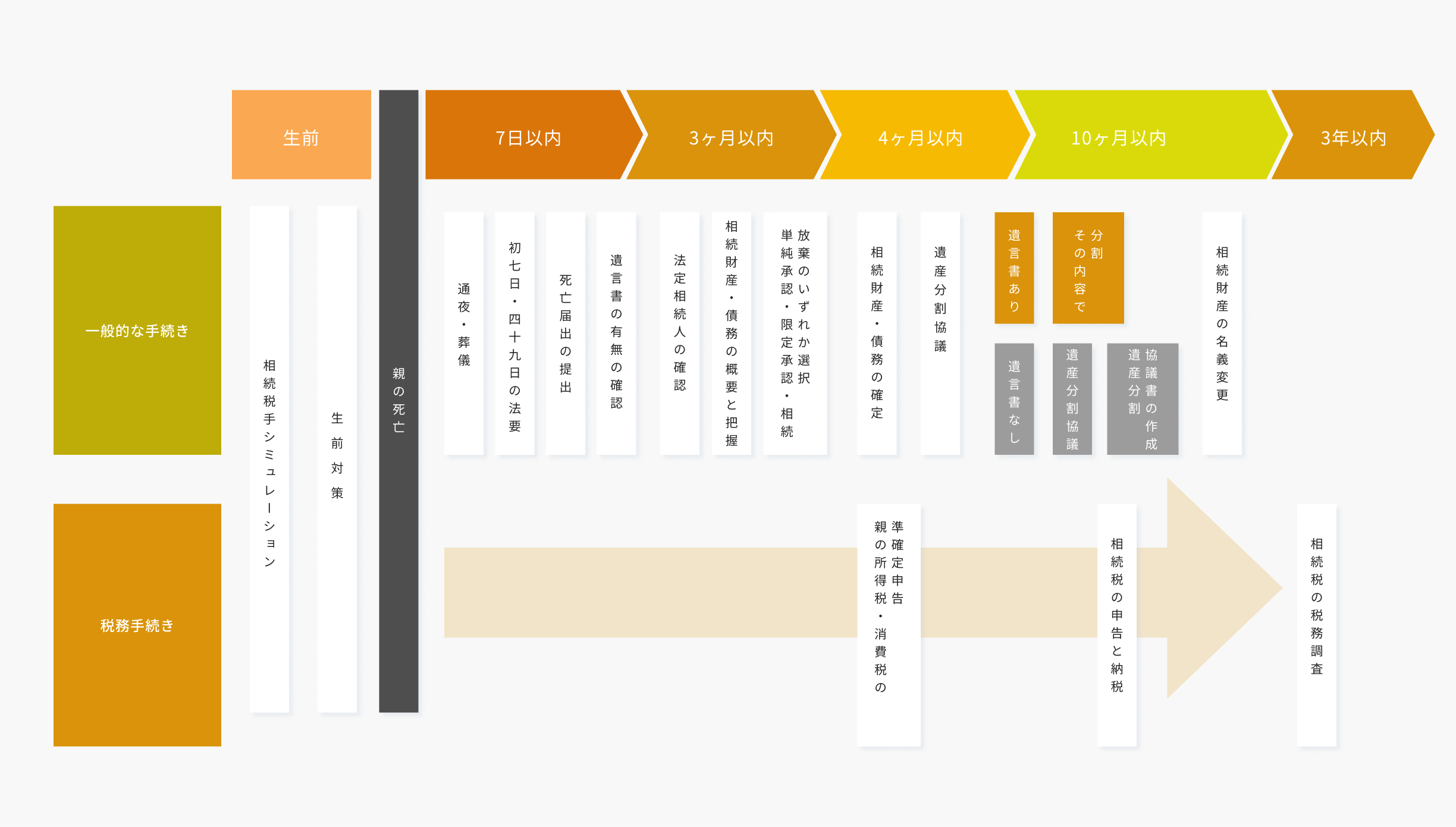

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

相続申告には期限があります。まずは相続税がかかるのかどうかをご確認ください。

死亡の事実を知った日から7日以内に、死亡者の死亡地・本籍地又は届出人の所在地の市役所、区役所又は町村役場に死亡診断書又は死体検案書を添付して届け出てください。

被相続人に遺言書があるか否かを確認する必要があります。

遺言書(公正証書による遺言を除く。)がある場合には、遺言書の保管者又はこれを発見した相続人は、遺言者の死亡を知った後、遅滞なく遺言書を家庭裁判所に提出して、その「検認」を請求しなければなりません。

また、封印のある遺言書は家庭裁判所で相続人等の立会いの上、開封しなければならないことになっています。検認とは、相続人に対し遺言の存在及びその内容を知らせるとともに遺言書の形状、加除訂正の状態、日付、署名など検認の日現在における遺言書の内容を明確にして遺言書の偽造・変造を防止するための手続です。

遺言の有効・無効を判断する手続ではありません。

なお、遺言保管制度により、一定の要件を整えた自筆証書遺言を法務局で保管してもらうことにより、検認手続きが不要となります。

被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本、相続人全員の戸籍謄本等を収集します。

どのような財産があるのか、借入金があるのかを調査する必要があります。

もし被相続人の債務が大きく、財産を上回るならば、「相続の放棄」や「限定承認相続」によって債務の負担から逃れることができます。ただし、 相続放棄等は原則として相続の開始から3ヶ月以内に家庭裁判所に申し出なければならず、何も手続きせずにこの期間を経過すると、債務もすべて相続人に承継されることになります(単純承認)。

したがって、相続開始3ヶ月以内に被相続人が債務超過でないことを確認する必要があります。

被相続人が亡くなった年の1月1日から死亡した日までの収入について確定申告(準確定申告)をします。

相続財産と債務の詳細な調査を行い、財産目録を作成します。

財産目録を基に相続人全員で遺産分割協議を行います。

遺産分割協議がまとまりましたら、遺産分割協議書を作成します。

相続税がかからない場合でも、遺産分割協議書を必ず作成する必要があります。遺産分割協議書の作成が必要ないのは、遺言書がある時と、相続人が1人の時だけです。

遺産分割協議書には、相続人全員の実印と印鑑証明書の添付が必要です。

被相続人の死亡日から10ヶ月以内に相続税の申告と納税をしなければなりません。

納税手続きについて、延納または物納をする場合等には10ヶ月以内に諸手続きが必要となりますのでご注意ください。

不動産の相続登記、預貯金等の名義変更の手続きを行います。

(相続財産を延納の担保にする場合や、物納申請する場合等には、速やかに名義変更が必要です。)

お問い合わせください。

お問い合わせ

お問い合わせ